|

|

2023年以来,我国纺织行业面临的国际市场需求和贸易环境较为复杂,出口压力加大。根据中国海关数据,1~4月我国累计出口纺织品服装928.9亿美元,同比下降2.9%,增速低于上年同期11.4个百分点。美国市场对我国纺织行业出口的支撑作用显著下降,1~4月我国对美国纺织品服装出口额同比下降15.1%,增速较上年同期大幅回落22.5个百分点。

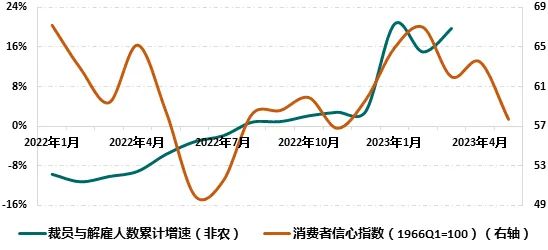

01 美国纺织服装产品消费需求增长放缓 新冠肺炎疫情发生后,美元流动性持续宽松、劳动参与率低位徘徊,引发美国通货膨胀率一路走高,财政政策是支撑市场消费增长的重要因素。去年以来,为缓解通胀压力,美国短期经济刺激政策陆续退出,但在通胀压力仍未彻底缓解的情况下,需求疲弱、就业缩减等政策退出的负面作用全面显现,经济与消费增长动力明显不足。 2023年一季度,美国GDP同比增长1.6%,较上年同期放缓2.1个百分点,裁员与解雇人数同比增长19.8%,高于上年同期30个百分点。美国“Layoffs.fyi”网站数据显示,截至5月,675家科技企业裁员超过19.3万人,已经超2022年全年裁员数量。美联储基准利率已从2021年0.125%加至今年4月4.875%,通货膨胀率虽有所下降,但仍达到4.9%,远高于2%左右的正常水平,服装CPI则仍在震荡上行。5月,美国消费者信心指数仅为57.7,今年以来呈现持续下行走势。一季度,美国个人衣着和鞋履消费支出同比增长4.4%,较上年同期放缓6.6个百分点;1~4月,美国服装服饰店零售额同比增长2%,较上年同期放缓12.8个百分点。 图1:美联储基准利率与服装CPI

数据来源:国际清算银行,美国劳工统计局 图2:美国个人衣着鞋履消费支出累计同比增速

数据来源:美国经济分析局 图3:美国裁员与消费者信心情况

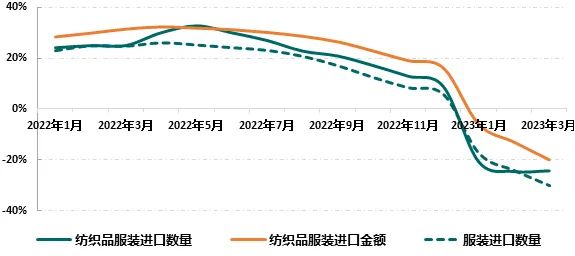

数据来源:美国劳工统计局,密歇根大学 02 商业库存高位抑制品牌商进口采购需求 受需求疲弱影响,美国服装产品库存压力自2022年二季度开始显现,并一路走高。服装服饰零售商店库存于6月突破600亿美元,同比增速高达32%,服装批发商12月存销比高达3.26,为1992年有该项数据统计以来的高位,仅低于2020年4~5月新冠疫情爆发初期4~6的存销比水平。2023年以来,品牌商普遍放缓采购节奏积极去库存,但库存整体仍呈逐月增加态势。3月美国服装服饰商店零售库存达618.3亿美元,同比增长8.8%,环比增长0.8%,服装批发商存销比高于上年同期30%。美国Inventory Planner最近调查显示,一季度后仍有近半数时装店库存过剩。在需求低迷、库存高位的情况下,美国进口纺织品服装的金额及数量均明显放缓,2023年一季度,美国从全球进口纺织品服装总金额同比减少20%,进口数量同比减少24.3%,其中服装进口数量大幅减少30.1%。 图4:美国服装产品零售及批发库存情况

数据来源:美国人口普查局 图5:美国纺织品服装进口金额及数量累计同比增速

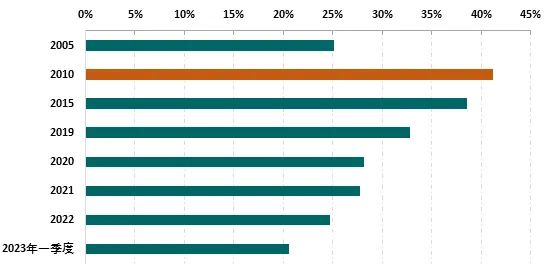

数据来源:美国商务部纺织品服装办公室 03 国际供应链格局调整重构,美国自我国直接进口比重下降 近年来,我国在美国纺织品服装进口中的占比呈现持续下降走势。美国商务部相关统计数据显示,我国纺织品服装在美国进口额中的占比峰值出现在2010年,当年占比为41.2%,此后逐年回落,2023年一季度已降至20.6%,其中棉制纺织服装产品占比从2010年35.4%下降至12.6%。引发我国纺织服装产品在美国市场份额下降的部分原因是,近年来国际纺织产业链、供应链格局发生重要改变,东南亚、南亚等发展中国家依托要素成本优势和发达国家给予的关税优惠,积极承接纺织服装产业转移,特别是服装加工能力实现较快增长。随着中美经贸合作关系日趋复杂,国际采购商不断降低在我国的采购订单比重,美国推出所谓涉疆“法案”后,棉制产品采购订单从我国流出的趋势更为明显。我国纺织企业出于规避贸易风险和提升国际化布局效率考虑,也参与到了国际产业链、供应链调整进程当中,在越南、柬埔寨、缅甸等东南亚国家投建了生产加工基地,将部分出口订单转移至海外工厂完成。从2010年到2022年,越南、印度、孟加拉在美国纺织品服装进口额中的合计占比从16.9%提高到30.8%;印度、孟加拉在棉制纺织服装产品进口额中占比2023年一季度已合计高达27.8%。 图6:我国纺织品服装在美国进口市场中所占比重

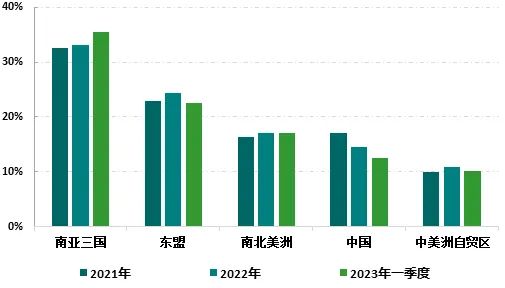

数据来源:美国商务部纺织品服装办公室 图7:美国棉制纺织服装产品进口市场份额变化情况

注:南亚三国指印度、孟加拉、巴基斯坦 数据来源:美国商务部纺织品服装办公室

当前,美国市场需求低迷,消费信心不足,但各种促进消费恢复向好的积极因素正在逐渐累积。美国个人收入情况呈现改善迹象,一季度居民实际可支配收入同比增长3.4%,高于上年同期16.2个百分点;商业库存压力虽未彻底缓解,但已初现向好苗头,3月服装服饰店零售库存增速较上年同期降低17.4个百分点。不过,3月以来美国金融业危机增加经济衰退风险,也给消费回暖带来不确定性,美国债务已达上限,解决方案尚无共识,将对美国乃至全球经济改善恢复产生负面影响,消费端恢复也存在高度不确定性。 (来源:中国纺联产业经济研究院)

声明:凡于本网文章前标有“CTEI网讯”之文章即表示为本网原创、编译、第一信息源、第一媒体合作方等,如需转载请务必标注文章来源自“中国纺织经济信息网 www.ctei.cn”,本网保留法律权利。

|

|

|