|

|

CTEI网讯 2017年8月大朗毛织服装指数疲软下行。以2014年各月毛织服装规格品平均值为基期编制的7月大朗毛织服装总价格指数报100.98,与7月相比上升0.72%。

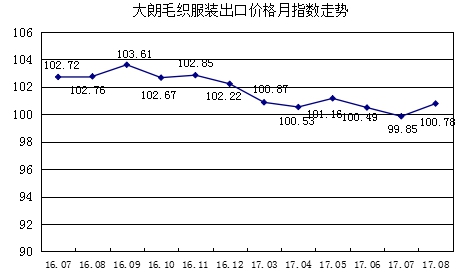

一、8月大朗毛织服装出口价格指数分析 8月大朗毛织男女装出口价格指数升跌互见,大朗毛织服装出口价格指数总体上行。2017年8月大朗毛织服装出口价格指数报100.78,环比上升0.93%,与2016年同期相比下跌1.92%。

8月女装毛织服装出口价格指数报101.63,环比上升1.24%,与2016年同期相比下跌2.21%。毛织女装大类中,8月长袖套头衫类毛织女装出口价格指数报105.93,与7月相比上升3.67%,是推动8月毛织女装出口价格指数上升的主要原因。8月长袖开胸衫类毛织女装出口价格指数报95.52,与7月相比上升0.23%。8月其它款式毛织女装出口价格指数窄幅变动,与7月相比变化不大。 8月毛织男装出口价格指数报96.82,环比下跌0.30%,比2016年同期相比下跌0.90%。毛织男装大类中,长袖套头衫类毛织男装出口价格指数报95.22,比7月份下跌0.77%,是拖累8月毛织男装出口价格指数下行的主要原因。8月长袖半开胸衫类毛织男装出口价格指数报99.70,比7月下跌0.34%。8月其它款式毛织女装出口价格指数窄幅变动,与7月相比变化不大。

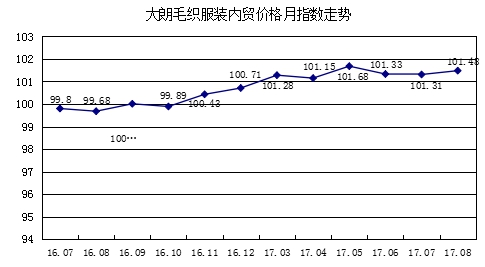

二、8月大朗毛织服装内贸价格指数分析 8月大朗毛织男女装内贸价格指数窄幅变动,升跌互见,大朗毛织服装内贸价格指数总体轻微上升。8月大朗毛织服装内贸价格指数报101.48,比7月轻微上升0.17%,与2016年同期相比上升1.81%。

(来源:大朗毛织价格指数网)

8月毛织女装内贸价格指数报102.01,比7月微升0.24%,与2016年同期相比上升1.75%。毛织女装大类中,8月长袖套头衫类毛织女装内贸价格指数报104.36,比7月上升0.54%。8月长袖和短袖开胸衫毛织女装内贸价格指数分别报99.50和108.30,分别比7月上升0.24%和0.21%。8月长袖半开胸衫类毛织内贸价格指数报98.68,比7月下跌0.41%。 8月毛织男装内贸价格指数报97.37,比6月微跌0.13%,与2016年同期相比上升2.56%。毛织男装大类中,除长袖套头衫类外,8月各款式毛织男装内贸价格指数变化不大,与7月相比基本持平。8月长袖套头衫类毛织男装内贸价格指数报98.34,比7月环比下跌0.33%

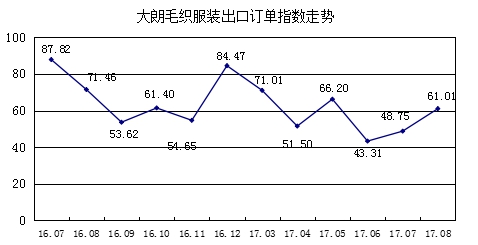

三、8月大朗毛织服装出口订单指数分析 8月大朗毛织服装出口订单指数报61.01,比7月上升25.14%,但与2016年同期相比下降了14.62%。2017年大朗毛织服装价格出口旺季各月均低于去年同期,2017年毛织服装出口整体形势不理想。8月人民币汇率持续上升,美元偏软,增加大朗毛织服装加工出口压力。

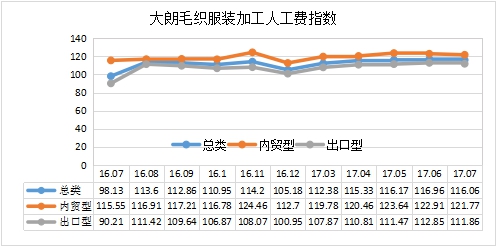

四、7月大朗毛织服装企业加工人工费指数分析 2017年7月大朗毛织服装加工人工费指数报116.66,其中:7月毛织服装出口加工人工费指数报111.86,7月内贸加工人工费指数报121.77。

五、8月大朗毛织服装企业景气指数分析 8月大朗毛织服装出口企业景气指数报147.50,比7月下跌2.45%。8月份大朗内贸型毛织服装企业景气指数报133.00,比7月环比下跌14.88%。看好短期经营前景的出口型和内贸型企业的比例都有所减少。

六、8月大朗毛织服装价格指数分析综述与预测 毛织服装加工出口方面,2017年至今大朗毛织服装加工出口整体低于2016年同期。2017年大朗毛织服装加工出口,在国际主要市场需求有所复苏的情况下,面对低端订单转移到东南亚和南亚的压力,内部毛织服装产业调整转移阵痛仍然没有结束,2017年毛织服装加工出口估计落后于2016年已成定局。8月美元近期持续走弱,人民币持续上升,更加剧大朗毛织服装加工出口出口压力,但是毛织服装加工出口旺季仍然没有结束,对大朗毛织服装出口价格仍然有支持,估计9月毛织服装出口价格指数会呈靠稳坚挺走势。 国内市场方面,9月国内暑假消费季结束,国内市场进入国庆黄金周消费前的淡季,市场消费有所减少,大朗内贸型毛织企业对国内市场短期经营景气状况看好的比例有所下降。但是,今年十月国庆加上中秋节,黄金周长达8天,市场为十月黄金周的备货需求对大朗毛织服装内贸价格指数有支持,估计9月大朗毛织服装内贸价格指数仍然会继续靠稳整固。 声明:凡于本网文章前标有“CTEI网讯”之文章即表示为本网原创、编译、第一信息源、第一媒体合作方等,如需转载请务必标注文章来源自“中国纺织经济信息网 www.ctei.cn”,本网保留法律权利。

|

|

|