|

|

今年上半年,全球经济复苏进程减缓,全球范围内通货膨胀与货币收缩、地缘政治风险及疫情反复,原料成本居高,整体市场需求阶段性走低,产品价格承压等问题严重影响到家纺行业的正常生产运营。家纺行业在承受着前所未有的多重压力下,砥砺前行,至今年6月,各项经济指标已恢复至上年同期水平,展现出家纺行业的抗压韧性。

自今年年初以来,由于原料成本压力,国内疫情多点蔓延造成的物流压力加之企业订单受限等原因,行业效益出现大幅回落。5月份以后,随着国内疫情防控形势向好、国家一揽子稳增长政策措施逐渐见效,家纺行业运行得到逐步恢复。据国家统计局数据测算,上半年全国规模以上家纺企业营业收入同比略增0.08%,利润同比从年初的-34%逐渐收窄,1-6月同比略增1.74%。

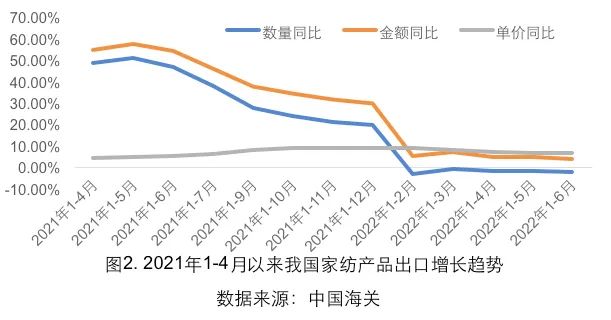

(一)出口增速放缓 2022年以来,我国家纺产品出口额增速整体呈收窄趋势。据海关总署数据显示, 1-6月我国出口家纺产品226.68亿美元,同比增长3.48%,其中出口数量同比下降2.55%;出口单价同比增长6.18%。整体呈现出口额增速放缓,出口数量同比由正转负,出口单价同比维持高位的局面。

从主要出口的六大类家纺产品来看,除床上用品出口额同比下降外,其他各类家纺产品出口额均保持正增长。

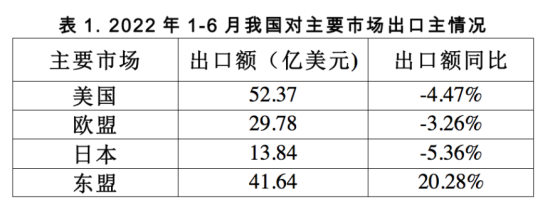

从主要出口市场看,美、欧、日传统市场增速低于其他市场。今年1-6月,我国对美欧日市场出口家纺产品95.98亿美元,同比下降4.23%,对其他市场出口家纺产品130.7亿美元,同比增长9.97%。

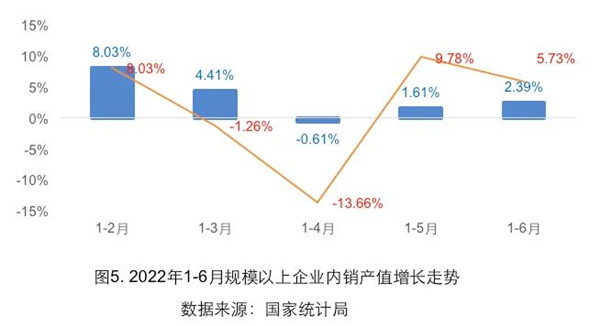

(二)内销承压恢复 据国家统计局数据测算,今年1-6月全国规模以上家纺企业内销产值同比增长2.39%。由于今年3、4月份国内疫情封控导致企业生产经营停摆,行业内销同比大幅下降。5月份以后随着国内疫情逐步得到有效控制,企业生产经营逐渐恢复,但总体恢复进程趋缓。据中纺联“二季度企业经营管理问卷调查”结果测算,家纺企业二季度新订单指数为39.35,比一季度略增0.5个点。

(一)市场订单不足是首要问题 家纺企业普遍认为市场订单减少是其面临困境的首要问题,尤其对于中小型企业更为明显。今年上半年由于国内疫情多点爆发封控,家纺行业企业存在区域阶段性停工现象。据中国家纺协会开展的“企业生产经营与面临问题的问卷调查”结果显示,停工在两周到一个月范围内家纺企业比重较高,占比达54%。企业停工的主要因素为疫情封控,订单不足、原材料供应不足。同时,“疫情波动影响生产生活”也是受访企业反映内销遇到的主要问题。 订单减少,二季度企业库存增加。据中纺联 “企业经营管理问卷调查”结果显示,二季度产成品库存增加的企业占比高达63.6%。

(二)对三季度预判谨慎乐观 根据中国纺联“二季度企业经营管理问卷调查”结果显示,家纺企业预期三季度订货需求会增加的企业占34.4%,占比较二季度订货需求增加的企业略扩大1.1个百分点;认为三季度企业主要产品产量会增加的企业占51.6%,超过二季度“产量增加”企业18.3个百分点。企业对三季度行业总体运行认为乐观的企业占18.2%,比二季度扩大了9.1个百分点;预期不乐观的企业占33.3%,比二季度缩小了3.1个百分点。总体来看,家纺企业对三季度行业运行预期总体谨慎乐观。 (来源:中国家用纺织品行业协会) 声明:凡于本网文章前标有“CTEI网讯”之文章即表示为本网原创、编译、第一信息源、第一媒体合作方等,如需转载请务必标注文章来源自“中国纺织经济信息网 www.ctei.cn”,本网保留法律权利。

|

|

|