|

|

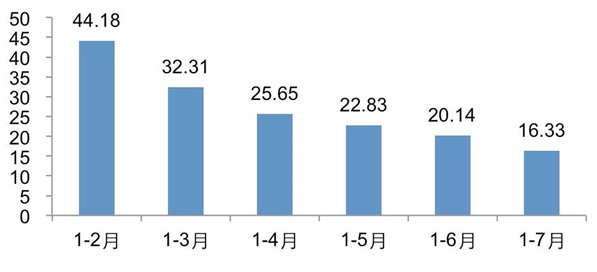

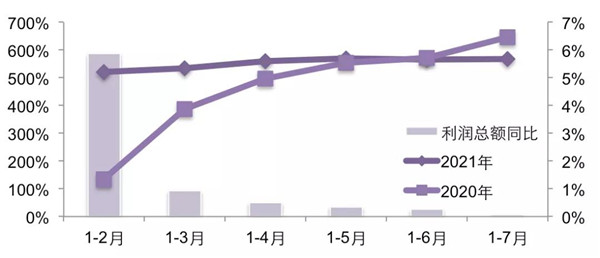

2021年1-7月,家纺行业整体保持稳定增长,增速较前几个月有所放缓。考虑到上年初受疫情下的家纺行业整体基数较低影响,二季度以后行业增速逐渐恢复至正常区间,行业整体运行保持稳定。从总体走势情况看,呈现增速放缓趋势。 国家统计局统计的1845家规模以上家纺企业1-7月营业收入同比增长16.33%,增速较前几个月进一步放缓。利润总额同比增长2.78%,利润率为3.87%较上年同期略降0.5个百分点。从当月情况看,7月当月规上企业利润总额增速较前几个月略有回升。

图1. 2021年全国规模以上家纺企业累计营业收入增幅(%) 数据来源:国家统计局

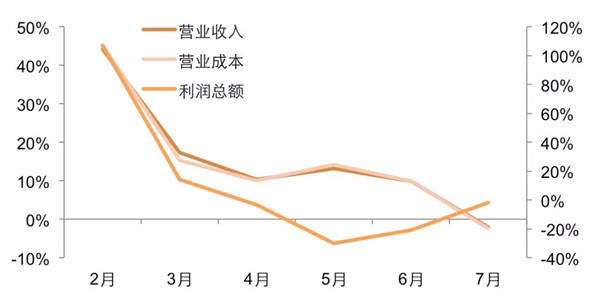

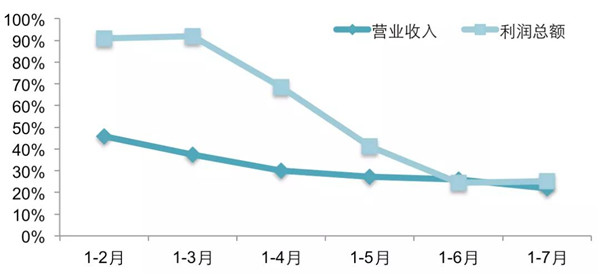

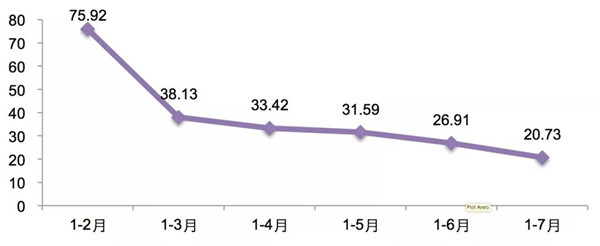

图2.2021年规模以上家纺企业主要经济指标走势 数据来源:国家统计局 从三大类子行业情况看, 1-7月977家规模以上床品企业营业收入同比增长21.84%,利润总额增速同比增长25.23%,增速近两个月保持平稳。

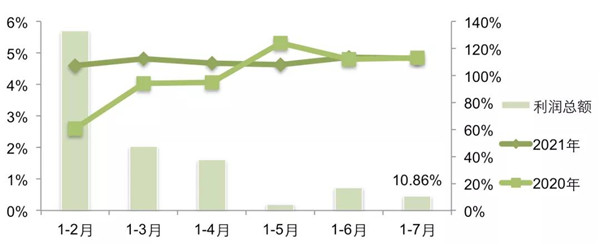

图3. 2021年全国规模以上床品企业营业收入与利润总额变化趋势 数据来源:国家统计局 毛巾行业利润率维持上年同期水平。今年1-7月,国家统计局统计的210家规模以上毛巾企业营业收入同比增长11.09%,较上年同期增长29.59个百分点。今年以来,毛巾规上企业利润率走势趋于平缓,利润总额同比增长10.86%,利润率为4.85%,较上年同期保持持平。

图4. 2021年规模以上毛巾企业利润总额及利润率增长趋势 数据来源:国家统计局 布艺行业利润率恒定,行业效益增速放缓。今年以来,国家统计局统计的304家规模以上布艺企业利润率一直保持在5.6%左右,1-7月利润总额同比增长5.52%增速较前几个月有所放缓。亏损企业亏损额同比增长7.39%,较今年前几个月有所增加。企业的营业成本增幅逐渐下降,但三费占比较上年同期的下降幅度逐渐收窄,说明布艺企业的三项期间费用逐渐扩大限制了利润空间。

图5. 2021年规模以上布艺企业利润总额及利润率增长趋势 数据来源:国家统计局

图6. 2021年全国规模以上布艺企业各月累计主营业务成本增幅(%) 数据来源:国家统计局

图7. 2021年全国规模以上布艺企业各月累计三费用占比增长 数据来源:国家统计局

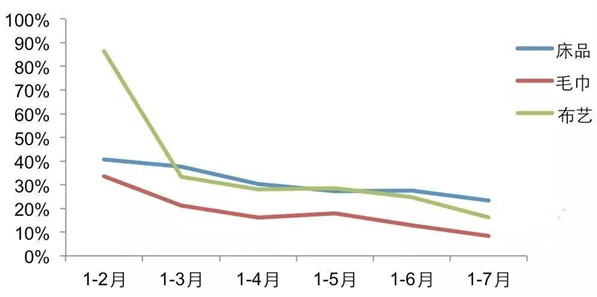

行业内销增速逐渐放缓 据国家统计局数据显示,1-7月全国1845家规模以上家纺企业内销产值同比增长15.54%,增速较今年前几个月有所收窄。床品、毛巾、布艺三大子行业内销产值同比增速分别为23.33%、8.39%和16.22%,增速较今年前几个月均呈现逐步放缓态势。

图8. 2021年1-7月 三大类子行业内销产值增长趋势 数据来源:国家统计局

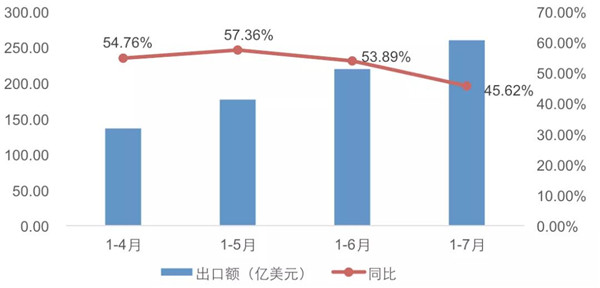

据海关统计,2021年1-7月,我国家纺产品累计出口259.78亿美元,同比增长45.62%,较2019年同期水平增长17.96%,增速依然维持高位但已出现放缓迹象,1-7月增速较1-6月收窄8.27个百分点。7月当月,我国家纺产品出口40.66亿美元,同比增长12.91%,增速较6月份收窄了28个百分点。

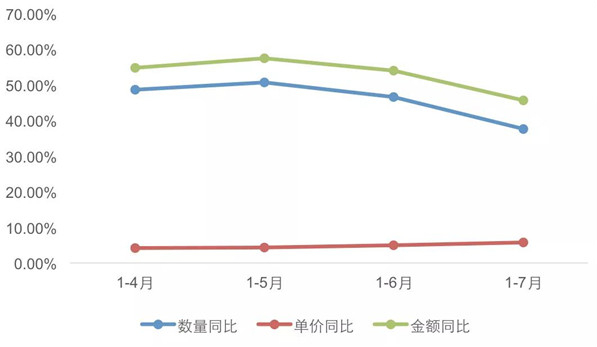

图9. 2021年1-4月到1-7月累计出口额及同比 数据来源:中国海关 1. 数量增速收窄,单价增速扩大 1-7月,我国家纺产品出口数量同比增长37.61%,较1-6月增速收窄8.89个百分点;出口单价同比增长5.82%,较1-6月增速扩大0.77个百分点。从今年出口数据来看,呈现数量增速收窄、单价增速扩大的趋势,其中出口数量的变化仍决定着出口规模的变化。

图10. 2021年1-4月到1-7月累计出口数量、单价、金额增速 数据来源:中国海关 2. 床品、地毯增速放缓较明显 以7月当月出口数据来看,床上用品、地毯和餐厨用纺织品出口额增速低于全品类平均水平(12.91%)。其中,床上用品出口13.04亿美元,同比增长5.38%,不到全品类平均增速的一半;地毯产品出口2.93亿美元,同比增长仅0.83%,基本与去年同期水平持平,两产品增速放缓明显,一方面受出口压力较大影响,一方面对比基数较高,去年7月,我国床品和地毯的出口额已恢复疫情前水平。 截止7月份,布艺和毯子产品出口增速稳步攀升,毛巾产品7月当月增速首次高于平均水平,未来趋势值得关注。

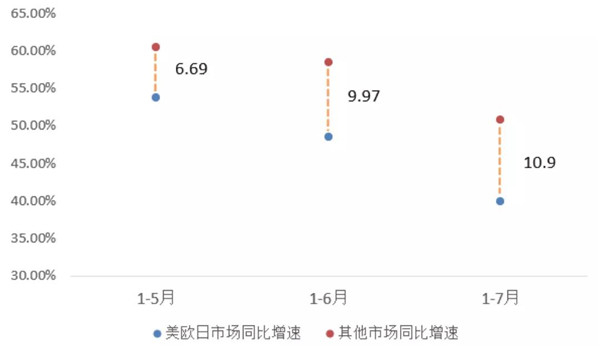

数据来源:中国海关 3.美欧日传统市场增速低于其他市场,且差距越来越大 今年以来,美欧日传统市场增速持续低于除美欧日以外的其他市场,且增速差距不断扩大。1-7月,我国向美欧日市场出口家纺产品119.42亿美元,同比增长39.93%;向其他市场出口140.36亿美元,同比增长50.84%,美欧日市场增速低于其他市场10.9个百分点,且与1-5月的增速之差比较,差距进一步扩大。

图11. 美欧日市场与其他市场增速对比 数据来源:中国海关 美欧日传统市场中,美国市场仍然坚挺并具有良好的成长性, 1-7月,我国家纺产品对其出口65.66亿美元,同比增长51.99%,高于我国家纺出口平均水平6.37个百分点。但欧盟和日本市场增长稍显逊色,分别对其出口36.96亿美元和16.81亿美元,同比增长36.84%和11.04%,低于我国家纺出口平均水平8.78百分点和34.58个百分点。在除美欧日以外的其他市场中,东盟市场增势稳定,1-7月,我国家纺产品对其出口40.65亿美元,同比增长43.45%,对东盟市场的出口额已经超越欧盟,成为我国家纺产品第二大出口市场。 当前,家纺行业仍面临诸多挑战:原材料、劳动力等成本不断攀升;人民币升值挤压外贸企业利润。2021年1-7月美元对人民币汇率平均价为6.45,较去年同期水平下降了8.24%;海运价格暴涨,中美海运价格重返2万美元/FEU,较去年同期上涨500%以上,并将持续一段时间。我国家纺产品出口规模仍保持增长,但出口压力短时间难以改善,未来走势需谨慎看待。 (来源:中国家纺协会) 声明:凡于本网文章前标有“CTEI网讯”之文章即表示为本网原创、编译、第一信息源、第一媒体合作方等,如需转载请务必标注文章来源自“中国纺织经济信息网 www.ctei.cn”,本网保留法律权利。

|

|

|