|

|

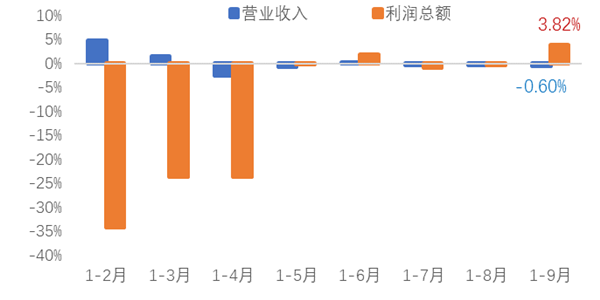

今年前九个月,受国内外复杂严峻的宏观形势及多重超预期因素影响,家纺行业产销规模有所收缩,盈利情况总体稳定。传统外贸市场需求下滑,新兴市场保持稳定增长。内销市场总体维稳,展现行业发展韧性。行业整体继续呈现稳中承压的发展态势。 一、行业运行稳中承压 今年上半年由于原料成本压力、国内疫情多点蔓延导致物流压力及企业订单受限等原因,家纺行业效益出现大幅回落。随着国内疫情防控形势向好,行业运行逐渐恢复,但压力犹存,国内外市场需求偏弱限制了行业增长空间,家纺企业开工率基本维持在80%上下。在宏观下行压力下,家纺行业的发展韧性得到展现,行业效益较上年维持小幅增长。据国家统计局数据测算,1-9月全国规模以上家纺企业营业收入同比略降0.06%,利润同比增长3.82%。

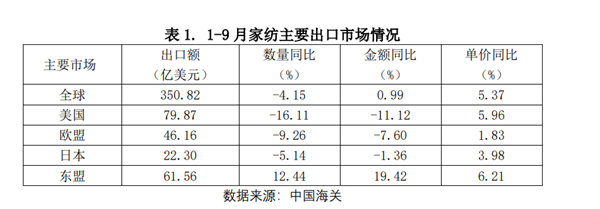

图1. 2022年1-9月规模以上家纺企业营业收入与利润总额增幅 数据来源:国家统计局 二、外贸市场活力不足 今年以来,受世界经济复苏放缓及地缘政治、贸易摩擦等诸多因素影响,家纺外贸市场需求与去年相比整体偏弱。据中国海关数据统计,1-9月我国出口家纺产品350.82亿美元,同比略增0.99%,增幅进一步回落。 传统外贸市场活力不足。受国际政治局势复杂演变、高通胀等经济复苏制约因素影响,传统美欧市场总体疲软,市场需求大幅减少。1-9月我国对美国和欧盟市场的家纺出口产品数量同比分别下降16.11%和9.26%;出口额分别下降11.12%和7.6%。而随着RCEP生效逐渐发挥的积极作用,我国对新兴东盟市场的出口依然保持着较好增长态势,1-9月对东盟出口家纺产品61.56亿美元,同比增长19.42%,出口数量同比增长12.44%。

从主要出口产品情况看,由于美国和欧盟市场对床上用品的订货量大幅减少,致使1-9月我国床上用品出口额同比大幅下降12.16%。对窗帘等布艺制成品出口额同比下降14.24%,而对布艺面辅料出口增势较好,从而使布艺总体出口额保持了正增长。此外,毯子、餐厨用纺织品及地毯等产品的需求总体稳定,保持较好增长。

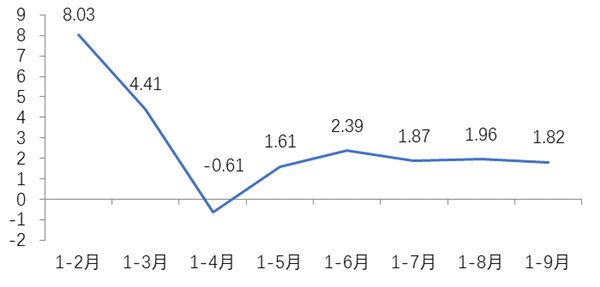

三、内贸市场维持稳定 随着国内疫情得到逐步有效控制、国家稳经济一揽子政策和接续政策措施落地显效,家纺行业下半年内贸环境总体趋于稳定。据国家统计局数据测算,今年1-9月规模以上家纺企业内销产值同比小幅增长1.82%。据中国纺联三季度“纺织企业经营管理问卷调查”结果测算,三季度家纺行业的新订单指数为43.60,均高于今年前两个季度。 具体来看,家纺行业主要子行业毛巾及布艺内销产值均维持小幅增长。据国家统计局数据测算,床上用品规模以上企业内销产值同比略降1.04%;规模以上毛巾和布艺企业内销产值同比分别增长3.62%和2.88%。

图2 . 2022年1-9月全国规模以上家纺企业内销产值增幅(%) 数据来源:国家统计局 四、行业全年有望维稳运行 今年1-9月,家纺行业积极抵御下行风险压力,努力修复疫情损失,展现出良好发展韧性。进入四季度后,随着国庆、“双十一”等传统消费旺季到来,以及国家各项政策措施进一步落实见效,家纺行业经济运行态势有望在国内大循环支撑下维持基本稳定。据“纺织企业经营管理问卷调查”结果显示,家纺企业对四季度持乐观态度的比例较三季度有所增加,对四季度预期不乐观的企业占比较三季度有所减少。 总体来看,家纺行业前三季度总体保持平稳运行态势,但压力仍然较大。深化转型升级,提高发展韧性,化解风险挑战,仍是行业发展主题。不少家纺企业已尝试在国潮、大健康、可持续等大趋势下有所突破。行业整体还需坚持深入推进结构调整,加快转型升级,稳定释放发展韧性和抗风险能力,在复杂形势下努力推动行业高质量发展取得新成效。 (来源:中国家用纺织品行业协会)

声明:凡于本网文章前标有“CTEI网讯”之文章即表示为本网原创、编译、第一信息源、第一媒体合作方等,如需转载请务必标注文章来源自“中国纺织经济信息网 www.ctei.cn”,本网保留法律权利。

|

|

|