|

|

消费升级也并不是什么新风口。中国当下抢占新街口的便利店业态、家居杂货行业的精彩纷呈、时不时掀起波澜的咖啡创业,以及开始成为流行词的柔性供应链,在上个世纪七八十年代的日本都发生过。 伴随着消费升级浪潮的,往往是本土化消费品公司的崛起。 1972 年,日本十元店连锁品牌大创生活馆创立。同年,东京有了第一家全家便利店。两年后,东京开了第一家 7-Eleven 便利店。1980 年,日式连锁咖啡店罗多伦 Doutor 在东京开业,现罗多伦成长为日本仅次于星巴克的连锁咖啡馆。 1980 年代,宜家在多个国家所向披靡,唯独在日本,败给了本土家居品牌宜得利。此外,消费升级超级物种无印良品、优衣库分别诞生于 1980 年和 1984 年。 消费升级不等于贵;消费升级最大的机会是本土化;“性价比” 是可复制的模式,好品牌满足用户的感性诉求。 为什么对标日本? 在全球范围内,互联网创业和投资是近 20 来年的事,消费升级要古老得多。它已经存在了 40 年甚至更久。 中国当下正经历的、被视作新鲜事物的消费升级,在美国、日本等国家都发生过。美日两国既是人口大国,也是制造大国,之后成为消费大国。从微观上看,经济发展到相似程度,会有相似的公司出现。这是我们研究其他国家消费升级发生过程的意义。 在这篇报告里,我们总结、归纳日本七八十年代的消费升级,希望能对当下的消费升级有所启发。 为什么选择日本,而非美国? 相比美国,在消费升级发生的原因、发展过程等方面,中国与日本有更多相似性。 中日两国的城市结构很像,车多道窄,餐厅等商业体密集,能够给消费相关的商业模式提供机会。美国地广人稀,开车外出很方便,商业体的密度也不够大。 中日的生活习惯、消费习惯也有相似度。以峰瑞投资的抹茶品牌关茶为例。抹茶最先发源于中国,流传到日本,如今又在中国热起来。 除了人文地理上的相似性,中国和日本在经济发展趋势上也有相似之处。

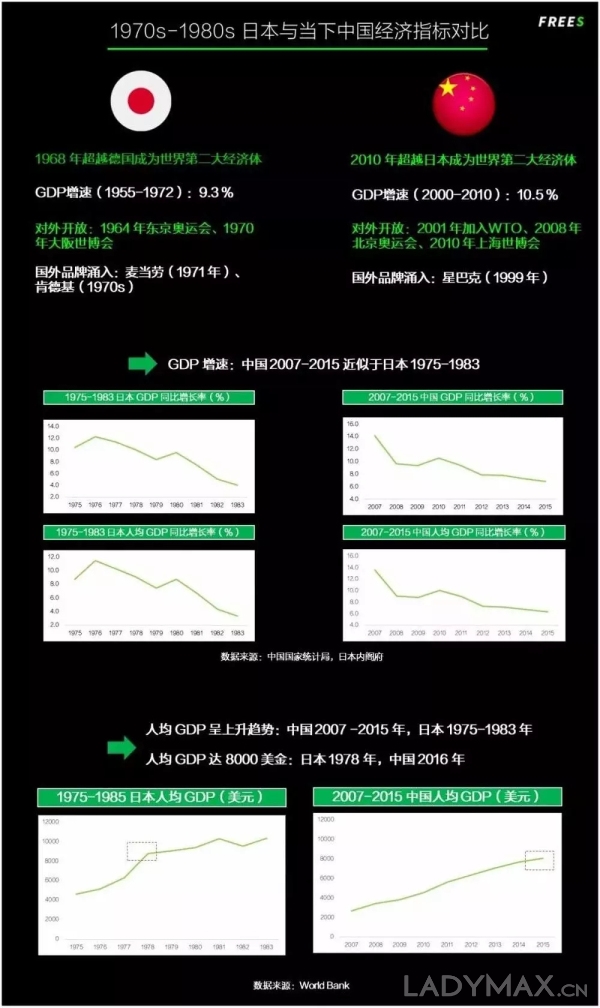

两国都经历过长达 10 年以上的经济高速增长阶段,GDP 的复合增长率达到 10% 左右。日本从 50 年代进入高速增长期,1968 年超越德国之后一直稳坐 GDP 世界第二的席位。直到 2010 年,中国超越日本成为世界 GDP 排名第二的国家。 随着 GDP 的增长,日本和中国相继举办东京奥运会、大阪世博会、北京奥运会、上海世博会,积极地融入全球化体系。打开国门的另一重意义是,许多国外品牌迅速涌入日本和中国,两国本土消费品牌面临全球化的竞争,消费者告别物质匮乏时代。相比之下,美国在消费升级中基本上没有外来品牌的 “入侵”。 经历十多年的经济发展,两国又从高速增长进入到中速增长阶段。 日本从高速到中速的转折点在 1975 年。1974 年的石油危机导致日本经济在当年负增长。从 1974 年到 1990 年,日本的年化增长率从 10% 左右跌到 5% 左右。中国则在 2012 年之后,经历 “新常态”,GDP 增长率在 6%、7% 左右。中国现在和日本 1975 年到 1985 年的经济增速相近。 当经济进入中速阶段,消费升级才真正开始。从匮乏到拥有不能叫消费升级,只能叫做 “我刚刚吃饱”,“我刚刚用过好的东西”。物质丰富之后,消费者从当初的眼花缭乱变得 “处变不惊”,对很多事物失去了新鲜劲儿,消费审美需要升级,支出结构也有必要优化。 我们现在熟知的日本的消费品公司,大多成立于 1970 年至 1980 年。1972 年,全家便利店、大创生活馆、宜得利成立。1974 年,东京开设第一家 7-Eleven 便利店。1980 年无印良品成立。1984 年优衣库成立。 人均 GDP 是我们在消费升级过程中经常讨论到一个经济指标。人均 GDP 达到 8000 美金之后,商业领域会发生很多神奇的变化。 日本大概在 1978 年达到人均 GDP 8000 美金,中国在 2016 年。日本 70 年代末消费占 GDP 的比重大概在 55%—60%,中国现在大概在 35%—40%,可见我们的消费需求还没有被完全释放。

在一个高速发展、欣欣向荣社会,民众的消费取向相对统一。经济增速放缓后,阶层差距增大,需求开始分化。有人消费低价产品,有人购买奢饰品。消费者的地域分布、需求越来越多样化。 举例来说,日本卖得最好的方便面有两类,第一类是 700 日元(约 42 元人民币)以上价位的方便面,卖给爱好健康的用户。还有一类是 300 日元(约 18 元人民币)以下的方便面,销售给中产阶层以下的人群。这两类产品打的是不同的需求和不同的人群,都能赚到钱。 我们很难用三言两语概括当时日本的消费者和当下中国的消费者,但有意思的是,日本七八十年代的年轻人和中国的 90 后非常类似。他们出生于国家经济高速增长的中间时期,自出生起生活环境相对优越。因此,他们有较强的消费欲望,在消费上更加大胆,也更加追求个性化。 插播一道思考题 Q:在社会分化的过程中,走轻奢路线的公司和主打便宜的公司,哪一种有机会做大?

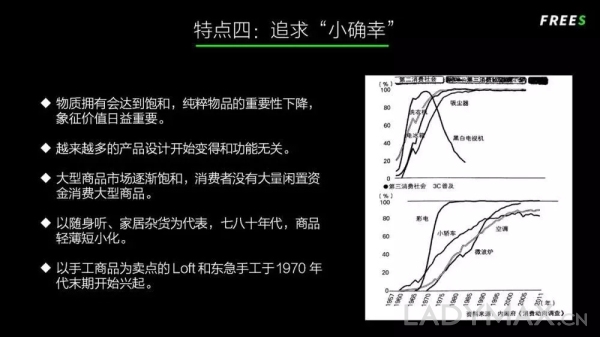

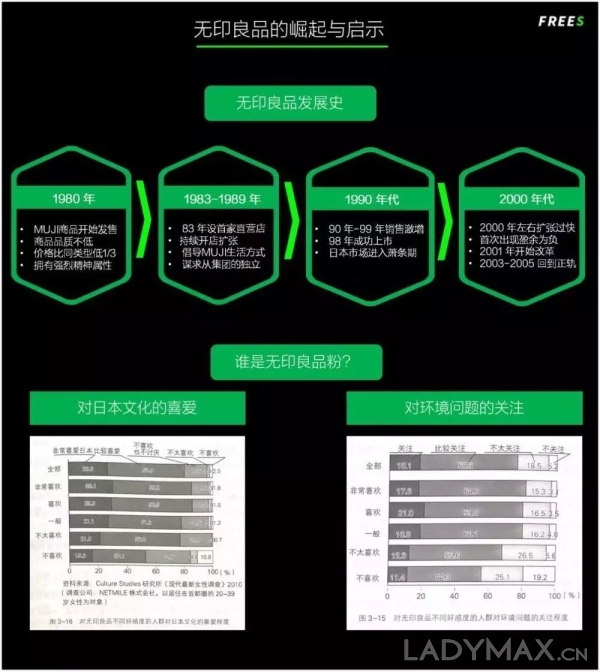

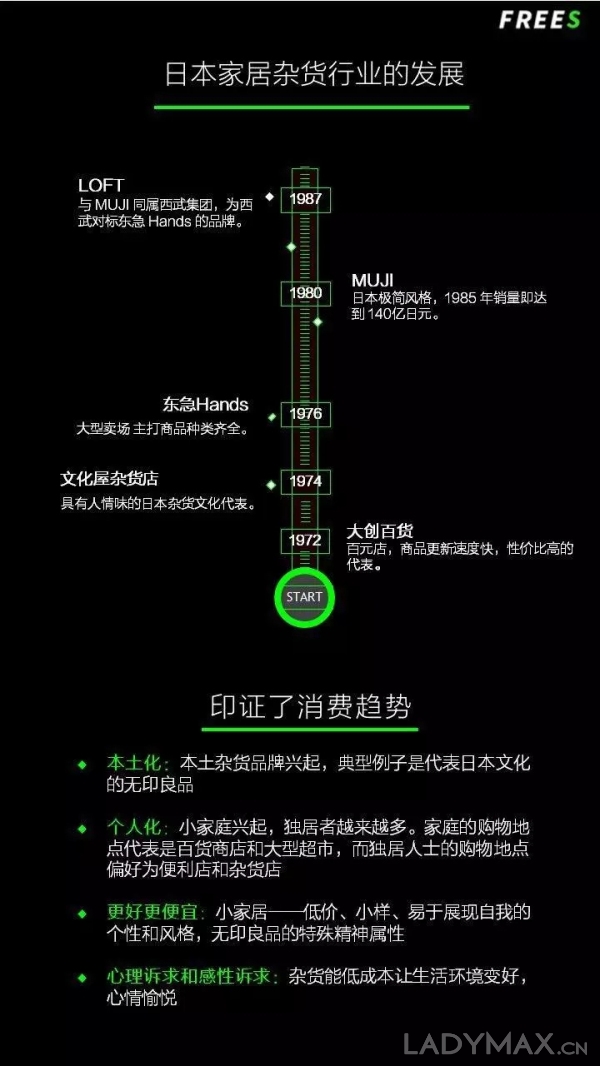

根据对日本消费品行业以及日本社会的观察,我们总结出来四个关于日本消费 升级方面的规律: 第一点是本土化。日本社会受西方影响很深,但从 1970 年代开始大量本土品牌涌现,它们在与国际大牌的较量中胜出,成为家喻户晓的品牌。 第二点是个人化。日本的消费单位从家庭变为个体,消费风格从追求一致到彰显自我,便利店兴起。 第三点是 “更好更便宜”。消费者对于商品的价值与价格判断力增强,供应链效率提升使得零售环节缩短,消费品的性价比增高。 第四点是,消费者的心理诉求和感性诉求,慢慢转变成社会消费的主导性力量。这表现在,消费者追求 “小确幸”:1970 年代初,大型商品如家电等已基本普及,商品逐步趋于小型化,消费者渴望用小价钱买到即时愉悦。此外,商品的精神属性增强:消费者开始看重商品的附加价值所带来的精神满足。 消费升级最大的机会是本土化 伴随着消费升级浪潮的,往往是本土消费品公司的崛起。

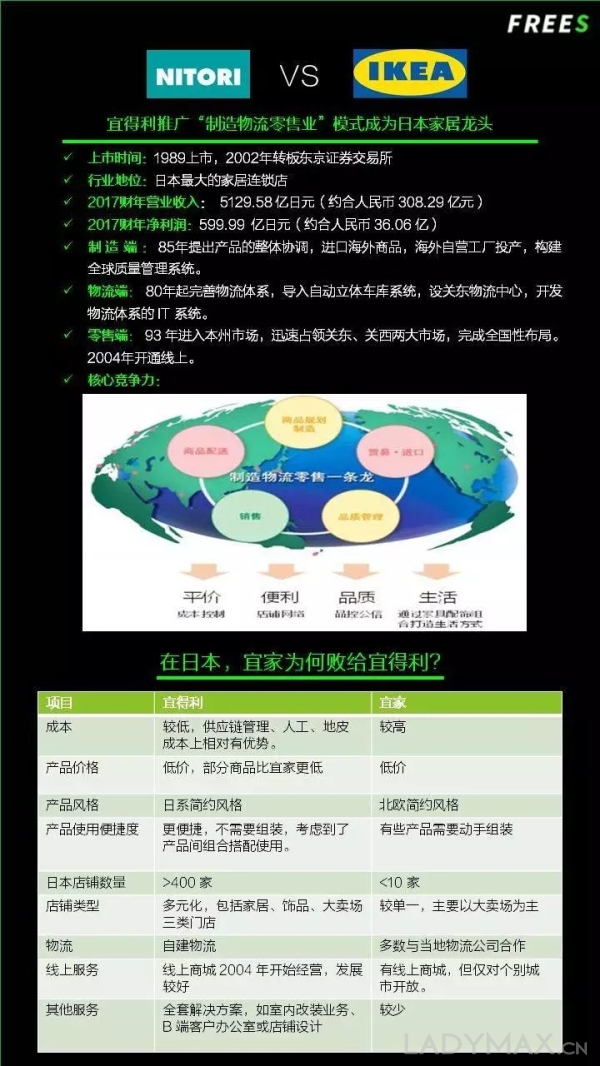

中国和日本都曾经历过洋品牌大量涌入本土市场的阶段。过去十年,必胜客、肯德基、麦当劳、联合利华这些品牌曾经在中国市场高速增长。近年来国内的洋品牌增长放缓,本土消费品公司崭露头角。这是一个此消彼长的过程。 日本发生过一起本土公司打败国际化巨头的典型案例。宜家 1974 年进入日本市场,由于产品不符合日本市场需求,在与日本本土品牌宜得利(NITORI)的竞争中渐处劣势,1986 年,宜家退出日本市场,直到 2006 年,宜家才重新进军日本市场。

宜家在日本失败的核心原因在于,日本家居行业有很强的本土属性。 从销售渠道来看,日本大多数家具店是小型店面,因为城市格局紧凑,土地资源有限。宜得利在上海的几家店面,开在购物中心不起眼的地方,大概四五层,500—1000 平米。而宜家在欧美地区会开设几万平米的大店,大店面延长了顾客的消费时间,仅餐饮就占据宜家约 10% 的销售额。 宜家以大卖场为主的销售渠道形态历史悠久,不太可能因为某一个海外市场就彻底改造这种销售形态,于是给竞争对手留下突破口。 此外,从供应链管理、生产效率来看,日本家具公司的生产成本远远低于海外公司。曾经,日本传统手工生产模式和宜家在供应链管理上有差距,但日本家具公司借鉴宜家管理供应链的方式,降低成本,赢得价格优势。 从产品风格来看,宜家和宜得利虽然同属于简约风格,但北欧简约风格大多是深蓝色、深灰色,日本以木色为主。 根据宜得利打败宜家的方法,本土公司能够从销售渠道、供应链管理、产品风格中找到机会。 宜家在中国是否会有同样的遭遇? 20 年前,宜家进入中国市场,当时中国本土的生产能力、企业家团队、资金格局等等不足以组建一家公司向宜家发起挑战。如今宜家已经在中国扎根 20 年,被打败的可能性更小。 不过,国内的家具市场体量至少能够达到万亿。宜家 2017 年中国的销售额为 132 亿,只占家具市场 1% 左右的销售额。因此,本土公司还有大块的剩余市场可以争夺。 除了家具之外,中国还有诸如饺子、肉夹馍、米酒、茶等本土化品类。特别是茶。基于中国的文化优势和资源优势,可能会出现有影响力的本土茶品牌。 优秀的消费品牌会有较长的窗口期,不会像互联网风口期那么短——一般就 3 到 6 个月。如果现在去投直播产品或者出行应用大抵已经没机会了,仗打完了。但在消费领域,可能还会有 5—10 年的窗口期。 日本已经走过消费升级的窗口期,但在窗口期诞生的公司仍然有极大的影响力,并保持高速增长,它们的发展上限非常高。 消费升级的过程中最大的机会是本土化。日本在七八十年代经历了本土化品牌的崛起,我们相信中国也会出现,且这个时间窗口就在当下。 瞄准单身人士的钱包 日本消费升级第二个值得借鉴的点是个人化。

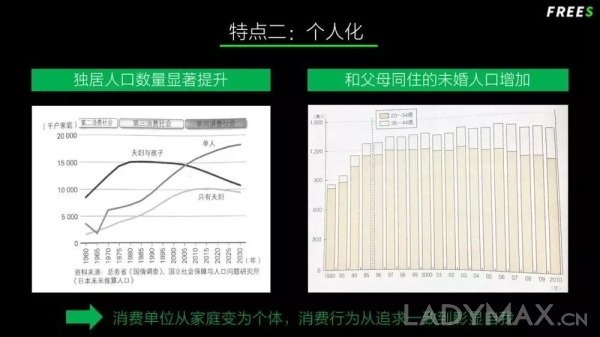

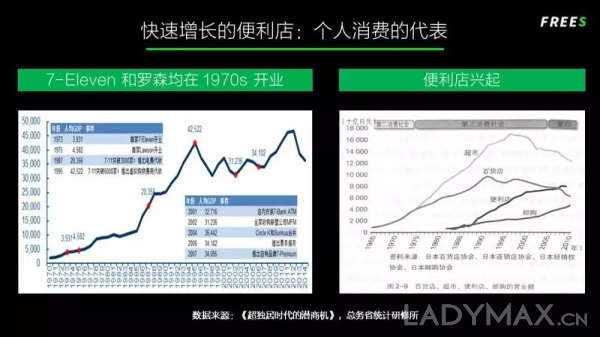

从 1970 年代起,日本社会个人化的趋势愈发明显。在日本,1 亿人口中有将近 2000 万人过着独居生活。社会发展节奏越来越快,催生了少量、高频的个人化消费行为。 个人化的趋势促使很多新的消费公司诞生和发展。第一个体现是便利店的兴起。 1970 年代初,日本从美国引入便利店的发展模式,以本土品牌全家(1972)和美国品牌 7-Eleven(1974)为代表的便利店业态迅速崛起。

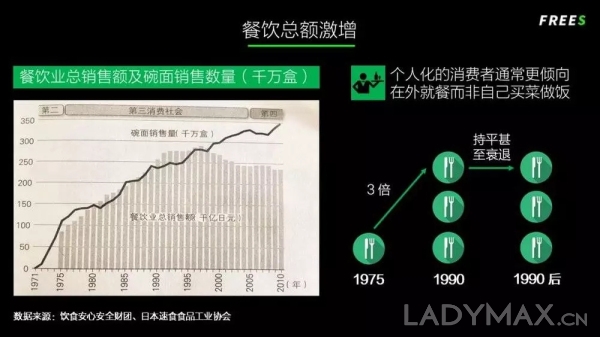

在日本,便利店从 1970 年代兴起到成为核心零售业态,只用了 20 多年的时间。如今便利店的零售额占日本的零售市场的 10% 左右,接近中国电商占零售总额的比例。 便利店在日本有今天这样的地位,一个重要的原因是,和主要为家庭卖产品的超市相比,便利店做的是个人的生意,人们习惯于少量、多次地购买。 除了个人化的视角之外,数据显示,从 1973 年到 1995 年,日本便利店的飞速发展与日本的人均 GDP 发展是同步的。1973 年,第一家 7-Eleven 成立。1987 年,日本人均 GDP 大概在 2 万美金,7-Eleven 突破 3000 家。1995 年,日本人均 GDP 达到高峰,4 万美金左右,7-Eleven 突破 6000 家。 个人化的第二个体现是自动售卖机大受欢迎。自动售卖机在日本 70 年代消费升级过程中的地位,相当于中国现在的外卖,都是满足消费者快速就餐的需求。 日本自动售卖机迎来爆发始于 1970 年大阪举办世博会。那年世博会参观人数达 6422 万,突破世博会历史纪录。在解决数量庞大的参观人群的饮食需求方面,会场里的自动售卖机功不可没。当年,全日本还只有 100 万台自动售卖机。1975 年,这个数量高达 300 万台。这种增长持续到 1990 年,自动售卖机的数量达到 500 万台后增速趋于平稳。日本大概有 1 亿人,相当于每 20 人拥有 1 台自动售卖机。 那么,问题来了:如果 20 人拥有一台自动售卖机是合理的密度,那中国有 13 亿人,是否应该有 5000 万台以上的自动售卖机?日本便利店于 1973 年起步,我们现在的经济发展跟日本七八十年代有一定的相似性,便利店在中国的天花板有多高? 便利店作为一种满足个人少量多次消费特征的零售业态,在中国肯定有空间,但中国的便利店以及自动售卖机大概率上不会像日本一样,成为如此高密度的业态。 一个原因是,中国的互联网对商业的影响太强。如果开一个 5000 平的 O2O 生鲜店,保证 3 公里内半小时送货,基本上能够替代便利店和自动售卖机。 此外,个人化的消费趋势会深刻影响餐饮业。 现在日本最大的餐饮公司是 7-Eleven,它在日本卖了不计其数的盒饭,做便利店的同时做了餐饮。1975 年,日本餐饮业的市值大概不到 10 万亿日元,1990 年左右接近 30 万亿日元,增长了 3 倍。当日本经济泡沫破裂之后,餐饮业进入平缓期。

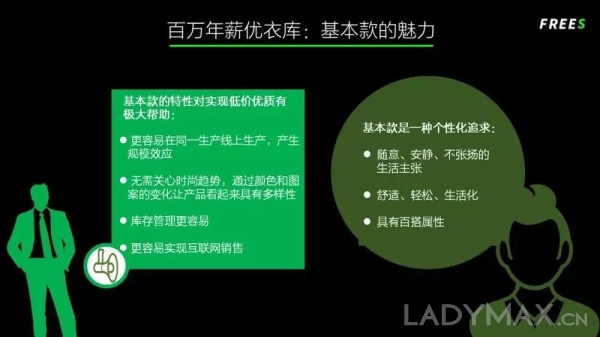

2017 年,日本餐饮行业的市场规模在 25 万亿日元左右,接近 1.5 万亿人民币。中国的人口是日本的 13 到 15 倍,餐饮行业的市场规模大概是 3 万亿人民币,只是日本的 2 倍。 从宏观上讲,中国未来 10 到 15 年很有可能出现非常优秀的餐饮公司。但是,宏观的美好与现实的困难并存,餐饮创业需要极大的耐心。它本质上是服务业,从 0 做到 100 亿美金的过程非常艰难。 更好更便宜,如何可能? 日本消费升级第三个重要的趋势是 “更好更便宜”。消费者对于商品的价值与价格判断力增强,供应链效率提升使得零售环节缩短,性价比增高。 消费升级的本质是把更好的东西卖得更便宜,而不是更贵。“便宜” 指的是,跟我们心里预期价位相比,价格更低或者说可以承受。打个比方,消费者本来要在饮食上花费 20% 的开销,但现在只花 15%,消费的品质却更好。 国内目前也有不少 “更好更便宜” 的产品。名创优品有一个爆款产品是 9 块 9 的零钱包。“90 分”使用和美国品牌新秀丽同等品质的材质,但便宜很多。喜茶给顾客提供有新鲜水果和鲜茶调制的饮品,比国外咖啡品牌售卖的饮料价格低。 日本在消费升级过程中,以大创生活馆、无印良品为代表的低价格、高品质的品牌在 1980 年代开始出现,并于 1990 年代经济泡沫破裂后持续逆势崛起。 另一个符合更好、更可承受价格的典型品牌是优衣库。

优衣库把控品质和价格的关键在于它所使用的 SPA(Speciality Retailer of Private Label Apparel,从商品策划、生产到零售一体化控制的销售形式)模式把线下零售效率提升到极致。SPA 就是品牌商从头到尾把控生产流程,从上游的采购原料、控制生产质量,到下游的销售、库存控制、在线销售、客服等环节全部自己做。 SPA 模式高效,但建立的过程比较复杂。优衣库、宜家、ZARA、网易严选、小米这些品牌都属于 SPA 模式。我们来分析下 SPA 模式的特征: 第一,SPA 模式中供应链链条延伸至材料制造商。优衣库经典的 Heattech 系列,穿起来很保暖,这种在原材料上的创新只有端到端的公司才能做到。小米也在把控产品的零部件,以满足小米整个产品生态链的发展。 第二,SPA 模式下的品牌很少打广告。宜家、ZARA、优衣库这些端到端零售的公司开设的门店本身就是广告。营销费用低,所以品牌能够把更多的盈利返还给消费者,形成正向循环。 第三,SPA 模式中数据全链条打通。ZARA 一个门店产品的销量可能第二天就会传到西班牙总部。当一个零售品牌能够做到能够做到打通整个生产链条和信息链条,库存管理这种零售中的核心难题会迎刃而解。 SPA 模式用可控的价格,给消费者提供有品质的产品,获得很高的消费者剩余(又称为消费者的净收益,是指消费者的支付意愿减去消费者的实际支付量)。 SPA 模式在家居和服装行业产生的效果显著,但是成功难度大,一旦做成了说不定就是一国首富。优衣库的创始人柳井正多次登上日本首富之位,欧洲首富很长一段时间是 ZARA 的创始人。 SPA 模式下的品牌很有生命力。人们会开玩笑说 “百万年薪优衣库”,即使消费者的收入增长,也还是会选择优衣库。 除了 SPA 模式之外,基本款这种模式定位也在很大程度上帮助优衣库做到 “更好更便宜”,提升商业效率。

基本款能让单个 SKU 有更多销量,容易形成规模效应,使得品牌商在原料商面前有更大的议价能力,更容易管理库存。另外,基本款容易产生线上购买,因为它意味着 fits all,品质稳定,与时尚趋势关联小,百搭,不太需要试穿。这能部分解释优衣库在天猫的销量要远远高于 ZARA。 在中国,能够做到 SPA 模式的公司很少。中国的很多消费品牌是 “经销商品牌”,它们从经销商手上收钱,而不是直接向消费者收钱,本质上它的客户是经销商。信息反馈不够通畅,导致品牌商在管理 SKU 时,不能够很快响应消费者的需求。SPA 模式中,是没有经销商这个角色的。 还有另外一种模式叫做 “红星美凯龙模式”。它作为零售终端,收取品牌的场地租金,但是不直接把控产品。简单地说,产品从生产到消费者手上,经过了多层中间商,花几万块钱买一张床是常事。红星美凯龙盈利很好,作为商业模式本身可行,但是它没有把效率提升到极致。 创立于 1980 年代初的优衣库,是优质低价的典型。优衣库成立时,日本人均 GDP 大概在 2 万美金,比现在中国高两倍。但中国的消费升级叠加了移动互联网这一加速利器,所以中国消费品公司的崛起将比日本来得更快。 五、“性价比”是可复制的模式,好品牌满足用户的感性诉求 日本在消费升级方面第四个重要的趋势,是重视满足消费者的心理诉求和感性诉求。这其实很好理解。正如很多人对品牌的认知,就是情感附加值。 1970 年代初,电视机、洗衣机、冰箱、空调等大型家电商品在日本已经普及。当物质过于丰富之后,纯粹物质属性的产品的重要性会下降,消费者会更倾向于购买小型产品或者精神属性强的产品。中国目前也处于这样的阶段。 消费者渴望用小价钱买到能让自己愉悦的产品,追求 “小确幸”,看重商品的附加价值所带来的精神满足。

如果我们从心理和感性诉求来分析基本款,它之所以在消费升级的过程中拥有这么强的生命力,原因是基本款是一种生活主张,表达着一种普世的生活态度或者价值追求,随性、不张扬、安静,不 “自以为是”,容易引起白领或者中高学历的人群的共鸣。 日本七八十年代消费领域中增长最快的品类是家居杂货,十年间大概增长了 10 倍。无印良品、大创生活馆、东急手工店都属于这个品类。家居杂货品类低价、不占地方,能给消费者带来 “小确幸” 式的心理满足。一个小相框,一束花就会让家里变得很温馨,很有调性。 除了 “小确幸” 之外,消费者还有其他方面的心理诉求。产品的品牌定位和消费者的心理诉求息息相关,比如,三只松鼠的品类定位是坚果,情感定位是萌、可爱。江小白的品类定位是白酒,情感定位是 “生活很简单”。

无止尽的个性化、追求自我是一种情感定位。比如,大家都穿耐克,我穿 PARTICLE FEVER (粒子狂热),展现我的个性和风格。但我的个性是什么?什么样的产品能凸显自我?这类话题本质上是社会学问题或者哲学问题,不一定能够通过购买消费品获得答案,但是很多人会试图通过消费来寻找答案。 其次,消费者追求永恒性的品牌。很多奢侈品牌通常会有几百年的历史,能营造一种永恒高贵的感觉。消费者容易被高级品牌的永恒性吸引,所以时常会有 “复古热”、“怀旧热”。 另外,消费者会有焦虑感,有自我改造的心理诉求。消费者购买健身课程和使用知识付费品牌是两种最典型的想要缓解焦虑的消费行为。 消费者的心理诉求很多,一个产品不需要满足消费者所有的心理诉求,但必须能够击中某一点心理诉求才能发展得长远。 需要注意的是,“性价比” 不是一种心理诉求,而是一种模式,每个品牌都可以复制。但如果消费品牌突然从 “性价比” 转换成满足用户某一方面的心理诉求,可能会把没有这种心理诉求的消费者拒之门外。不过,每一种定位的选择,不可能影响所有人。 所以,当品牌的用户体量变大时,反而可能会在品牌上处于弱势,不敢轻易定义品牌的情感召唤或者界定要满足消费者什么样的心理诉求。但是像 “纳谷” 这样的新品牌,可以大胆选择维护忠实用户,让口碑传播最大化。 无印良品是一个很好的满足消费者心理诉求和情感需求的品牌。它背后的情感召唤是什么?

第一点,关注环境问题。喜欢无印良品的消费者喜欢返璞归真的美,不喜欢过度工业化的产品。 第二点,对日本文化的萃取和认同。无印良品成功地把日本禅宗文化的核心概念,比如无即是有、留白等等提取出来,变成品牌核心 DNA。它呼应了日本消费者本土化的心理诉求,其它国家很难复制。 无印良品成立初期的口号是 “提高商品的品质,降低商品的价格”,产品价格比同类产品低 1/3。但它在中国比在日本本土卖得贵,因为它在中国主打中高端市场,和在日本本土的定位不同。我们需要区别清楚产品的本土定位和海外市场定位。 性价比和对消费者的情感召唤共同铸造了无印良品,两者缺一不可。目前无印良品在中国有情感召唤,但缺少性价比,本土品牌可以从中寻找发力点。 总结 最后,我们用日本家居杂货行业来做总结,分析它的发展如何印证消费升级的趋势,以及我们能够借鉴的经验。 在日本,家居在 1980 年代复合增长率极高,在所有行业中排第二,仅次于保险。家居杂货源于日本本土文化。家居杂货体积很小、价格不高,满足了独居人士的消费需求,而且能够增添生活情趣、表达个性。

我们分析历史上的消费趋势,不是照猫画虎或者亦步亦趋。我们回顾历史是为了抽象出底层逻辑。一个在消费升级中能够快速发展十年以上的行业,必然在某一方面呼应了社会发展的某种趋势,才能与社会同步发展。希望日本消费升级的发展过程,能够对我们有所借鉴。 (来源:时尚头条网) 声明:凡于本网文章前标有“CTEI网讯”之文章即表示为本网原创、编译、第一信息源、第一媒体合作方等,如需转载请务必标注文章来源自“中国纺织经济信息网 www.ctei.cn”,本网保留法律权利。

|

|

|